咨询热线:0755-89999869 政策热线 0755-26978111

咨询热线:0755-89999869 政策热线 0755-26978111

咨询热线:0755-89999869 政策热线 0755-26978111

咨询热线:0755-89999869 政策热线 0755-26978111

亚洲第一、世界第二,新加坡给了我们哪些“引才”启发?

编者按:2022年,新加坡的全球人才竞争力指数位列亚洲第一、全球第二,人才吸引方面具有的独特优势逐渐成为科技跨国公司“眼馋”新加坡的重要原因。

我们看到,全球有超过3500家跨国企业在新加坡建立区域总部,全球顶尖100家科技公司有80家落户新加坡,且吸引力指数还在逐年增长。这为新加坡社会、经济发展提供重要动力,也成为世界各国效仿的热门样本和经验。

南山所人才发展研究中心通过长期跟踪观察,从政府战略层面的“引才”创新举措以及企业执行层面的“用人”实践做法出发,浅析新加坡人才引进培育模式,希望为我国人才发展提供思路借鉴。

图片来源:视觉中国

我们发现,新加坡之所以能够取得如此成就,离不开“人才建国”“人才立国”的国家核心发展战略。人才战略已成为新加坡政府最重要的公共战略之一。

新加坡政府一方面充分开发本国现有人才资源,另一方面通过多种举措从世界各国招才引智。

由新加坡人力部和经济发展局共同成立“联系新加坡”揽才机构,并在中国、美国、英国、澳大利亚、日本、印度等国设立分支机构,建立潜在人才数据库及分类引才网站,并保持持续跟踪和关注,每年还会派专人带着总理出具的人才邀请函前往全球顶尖高校进行招聘。

同时,根据行业内对未来人才技能需求的预测,经政府部门与行业代表共同商定,定期发布“关键技能列表”,为海外揽才活动提供工作重点和活动方向。以“一人一策”的待遇套餐“点招”行业尖端人才,为潜在引进对象提供短期在新加坡工作和生活的“发现之旅”,促其与新加坡行业内的专业人才和机构加深联系。

此外,新加坡还定期举办“新加坡职业博览会”,在全球各大城市巡回展出并现场招聘,并且成立国际揽才资金,用于资助各国人才到新加坡实地考察访问。

技术移民方面,在现有的EP准证、S准证、TP科技准证(Tech Pass)等一系列招才引智优惠政策基础上,新加坡还将推出“顶级专才准证”——海外网络和专业知识通行证(Overseas Networks & Expertise Pass,简称ONE Pass),允许持有者同时经营和任职于多家企业,其伴侣若想在本地工作也只需获得人力部同意书,不必另外申请工作准证;签证政策惠及引进人才的直系亲属、配偶,且引进人才的子女就读国际学校,政府、雇主和国际学校均会给予一定的补贴。

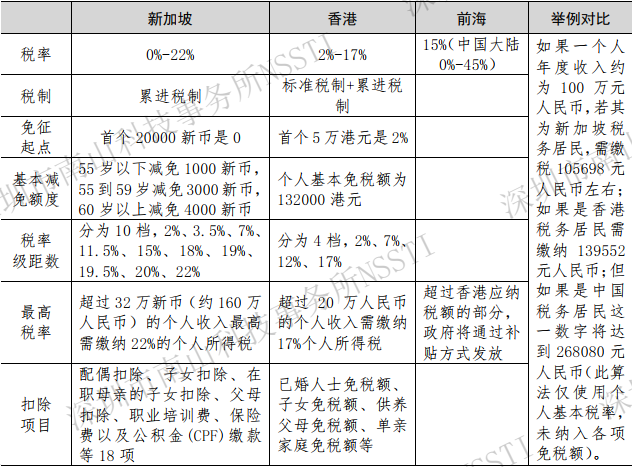

同时,为从世界各国招募来的优秀人才提供具有竞争力的高薪待遇并采取灵活税收安排,包括引进人才及其直系亲属和配偶均可享受到的一定类别的税收减免和一定年限的税收优惠,新加坡税种少、税率低、税率级距大,且采用属地征税原则,其税收优惠政策对高端人才引进、离岸公司及跨国公司设立等优势较为显著(详见表1-1、1-2)。

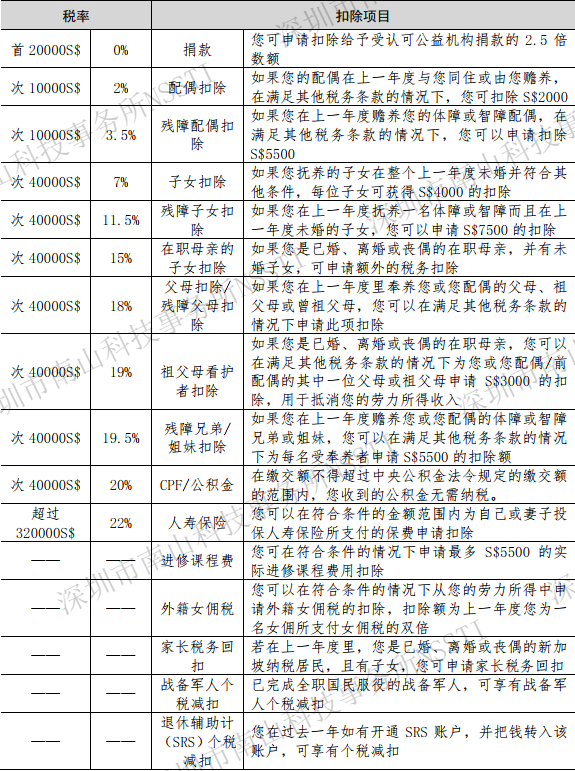

在个人所得税方面,新加坡实行累进税率制,税率介于0%-22%(香港2%-17%,内地0%-45%),首个2万新币不征税,超32万新币(>160万元人民币)的个人收入最高需缴纳22%的个人所得税,相比香港的超20万人民币需缴纳17%个人所得税、内地的超96万人民币需缴纳45%个人所得税,税率低且税率级距大的优势凸显,累进税率累进速度慢、累进程度低,同等收入(如月薪8万)在国内容易达到最高边际税率45%,但在新加坡则适用18%的税率,不及最高税率门槛。

此外,与香港相比,新加坡个人所得税最高档22%虽高于香港的17%,但是只针对年收入超过32万新币部分征收,加之税率级距数大,新加坡个人所得税整体优惠力度更大。

表1-1 新加坡个人所得税优惠情况

表1-2 新加坡个人所得税优惠详情

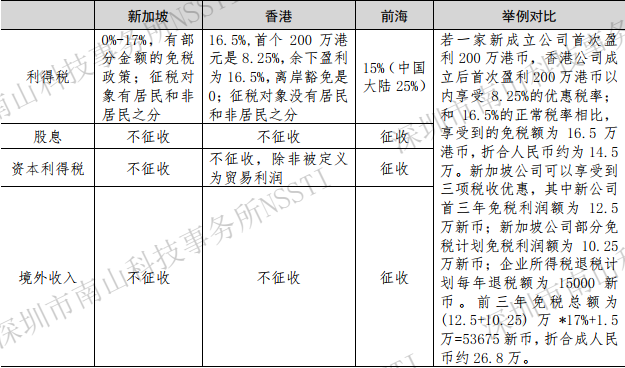

在企业所得税方面,新加坡企业所得税0%-17%(香港16.5%,中国大陆25%),税率低、税种少(资本利得不征税)且享受所得税豁免,如对于新注册的新加坡公司,可享有前3年税收优惠期的政府免税计划,前10万新币应税收入可免税75%(税率为4.25%),接下来的10万新币正常应税收入可获得50%的免税额度(税率为8.5%);超过20万新币的部分,按正常税率17%缴纳;同时适用于所有公司的企业所得税退税计划(首1万新币税率为4.25%,接下来19万新币为8.5%,超过20万新币为17%)中,公司可再享有25%的退税(年度最高限额$15,000),对于盈利较高的大中型企业,新加坡和香港在所得税上相差无几;对于利润额较低的小型企业或初创公司,新加坡实际税率更低、竞争优势更大。采用属地征税原则(只对在本地区产生或来源自本地区的收入征税),区别于中国大陆、美国等采用的全球征税原则,从海外获得的收入或股息无需缴税,对于外国投资者设立离岸公司具有很强吸引力。(详见表1-3)

此外,新加坡与香港虽同样实行属地征税制度,但香港税收居民企业以“注册地”或“控制、管理”运营所在地为判断标准,新加坡税收居民企业仅以“控制、管理”运营所在地为判断标准,企业在新加坡比较容易成为非居民公司、在香港则较难成为非居民公司,两地非居民公司的境外收入通常免税,且新加坡与90多个国家签订豁免双重征税协定(香港是30多个),因此在新加坡设立离岸公司优势不是香港能比拟的。

综上,新加坡企业税无论是在标准税率、税务抵免政策,还是在征税制度等方面于全球范围内都具有绝对优势。

表1-3 新加坡企业所得税优惠详情

人才认定流程由用人单位先行认定,再向新加坡人力部递交相应材料审核备案,且将雇主愿意支付的薪金水平作为政府认定人才类型的重要依据。

同时,新加坡人力部、经济发展局等部门每年对产业发展方向进行前瞻性评估,并征询企业未来发展的人才需求,以其为参考与高校对接专业和课程设置调整,在产业发展初期即启动人才培养计划,并确保人才培养的课程设置要符合产业发展的需要。

此外,重视提前介入,通过资助及见习提前与尚未毕业的未来人才建立契约联系,也是新加坡招揽人才的一大特色,一些政府部门和大企业均设立了“未来人才”定向培养奖学金,通过资助成绩优异的中学毕业生到国内外名牌大学就读,要求其学成后回到该单位服务工作,与“未来人才”建立工作契约关系;一些政府部门和企业则深入高等院校,在大学三、四年级的学生中物色优秀人选,让学生提前“介入”单位,到本单位实习,明确其未来职业发展空间的同时培养其职业归属感,大大提高了成功引进人才的机率。

新加坡积极实施“跨国公司和地区总部”计划,形成“跨国公司集聚引才”模式,通过支持外国企业设立研发机构、特别税收优惠〔推出的区域/国际总部计划(RHQ/IHQ)配备较低企业所得税税率,区域总部为15%、期限为3-5年;国际总部按贡献分为0%、5%或10%,期限5-20年〕等举措,吸引和鼓励跨国公司在新加坡设立地区总部。

目前已有约三分之一“财富500强”公司选择在新加坡设立区域性总部机构,全球100大科技公司当中有八成在新加坡设有区域中心。超6000家跨国公司在新加坡设立营运机构的集聚优势在吸引人才方面发挥了重要作用,提供众多就业机会和发展空间的同时还为人才交流发展提供更好的“物理连接性”,国内一个投资基金项目若需要会见所有主要的人员,可能要一个月时间,这些人分散于北京、上海、杭州、深圳等地;而新加坡集聚了一批全球的投资人、发起人、技术人,一周就能完成国内一个月的工作。

跨国公司与高端人才相互吸引的良性发展“闭环”逐渐形成,为新加坡重点产业发展提供了丰富的核心资源要素支撑。

电话

0755-26581807 0755-89999869

地址

深圳市南山区南光路286号水木一方大厦A座501

政策热线

0755-26978111

官方公众号